A股国庆节前后市场表现通常呈现出一定的日历效应。

据招商证券和华金证券,国庆假期后A股短期上涨概率较高:2010以来的14年国庆假期后,上证综指国庆假期后1个交易日上涨9次,5个交易日内上涨10次。而从过去十年A股国庆节后一周表现来看,上证指数、沪深300、中证1000指数上涨概率均超50%。

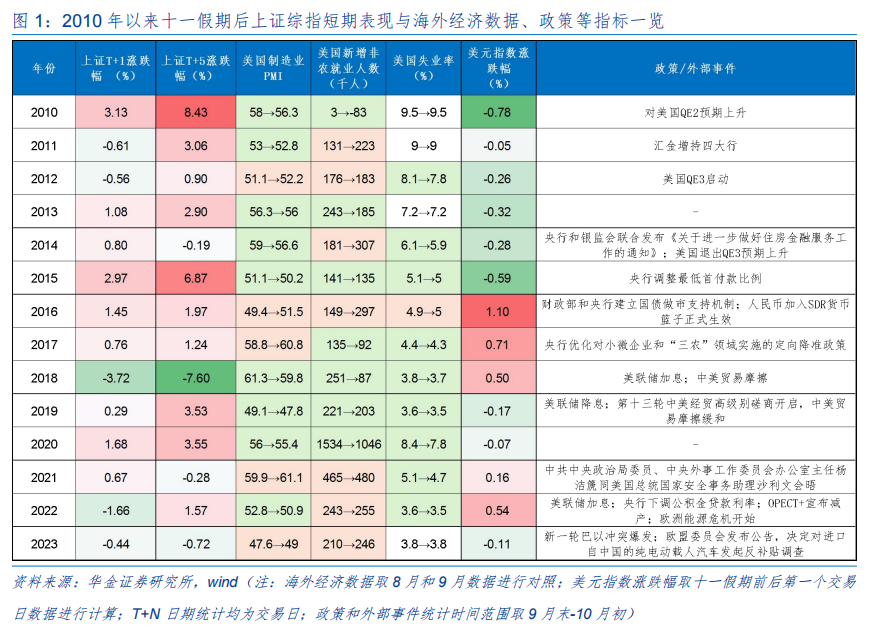

华金证券指出,国庆假期后A股短期表现的主要影响因素包括政策和外部事件、海内外经济数据等。

其中,政策和外部事件是影响节后走势的核心因素,复盘来看,2010年市场对于美国开启QE2的预期明显上升、2015年央行调整最低首付款比例、2019年美联储降息同时第十三轮中美经贸高级别磋商开启、2021年杨洁篪同沙利文会晤下两国关系缓和,节后上证均有所上涨。

同时,假期期间公布的海外经济数据和国内假期消费数据也对节后A股表现有明显影响:2018年和2022年9月美国制造业PMI下滑,节后T+1上证均走弱;但2016和2017年PMI明显抬升,上证T+1和T+5内均上涨;2020年10月1日至8日期间,疫情控制较好下全国零售和餐饮重点监测企业日均销售额比去年“十一”黄金周增长4.9%,节后T+5个交易日内上证涨幅达到3.6%。

华金证券进一步指出,今年国庆期间风险有限,可持股过节。

资料显示,陶冬生于1963年,曾为瑞信亚太区财富管理大中华区副主席,在瑞银收购瑞信后,加入瑞银。他于北京外国语大学学士毕业,持有美国犹他大学经济学硕士及博士学位,曾在中国、美国及日本任职,自1994年起长驻香港,1998年加入瑞士信贷第一波士顿,主管亚洲区经济研究,并偏重于中国经济方面。

根据去年秋天首次宣布的交易,大宗商品交易商嘉能可将收购泰克煤炭业务77%的股份,而持有泰克煤矿少数股权的钢铁生产商新日铁(Nippon)和浦项制铁(Posco)将持有剩余股份。

一方面,今年假期期间外部风险事件发生的概率可能较低:首先,近期中美经济工作组举行第五次会议,中美两国经济关系发展得到进一步推进,短期内中美贸易摩擦激化的风险可能有限;其次,当前美国大选持续推进,产业和贸易政策等可能存在一定积极影响。

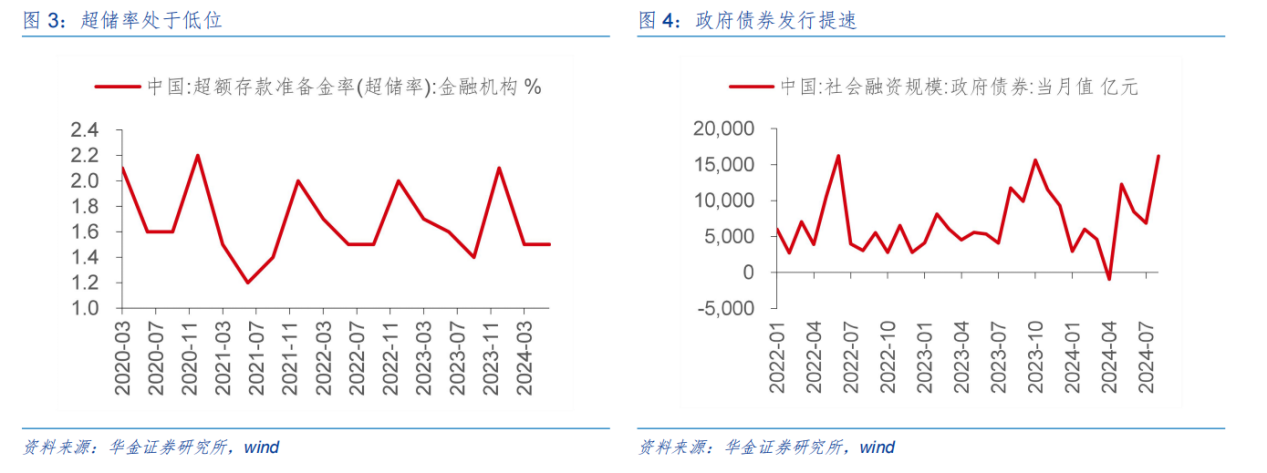

另一方面,政策上,国内外短期可能偏宽松,在海外经济、就业、通胀数据持续回落下,美国经济陷入温和衰退劳动力市场降温的预期持续上升,9月议息会议上美联储决定降息50BP,全球降息周期开启,外部流动性维持宽松;美联储降息导致人民币汇率近期明显升值,国内短期货币宽松的掣肘消除,再考虑到9月LPR并未调降,而商业银行超储率低位、政府债发行加速、临近假期流动性需求上升,短期降准窗口可能打开。

此外,8月份国内经济数据继续走弱,PMI、投资和消费增速等增长乏力,且临近四季度,在高层表态努力完成全年经济增长目标的背景下,财政政策和货币政策均有发力空间,例如超长期国债加速发行、存量房贷利率下调等稳增长政策短期内也可能进一步出台和落地。

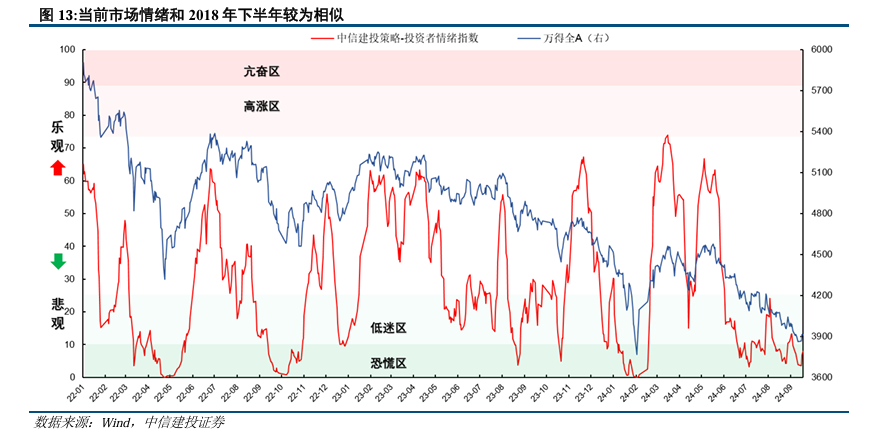

A股估值也已见底据中信建投,以流通市值基准计量换手率,近期全A换手率低于2020年年初、接近2018年年末、2014年年中等历史大底水平,与2008年11月、2010年7月等早期底部大致相当,指数下行过程中成交量或换手率也快速下探至低位,反映出卖盘减少,下跌动能有望逐步减弱。同时,沪深300隐含风险溢价连续八周超过7年90%分位,目前已到达极端值,从历史来看是见底的有效信号。

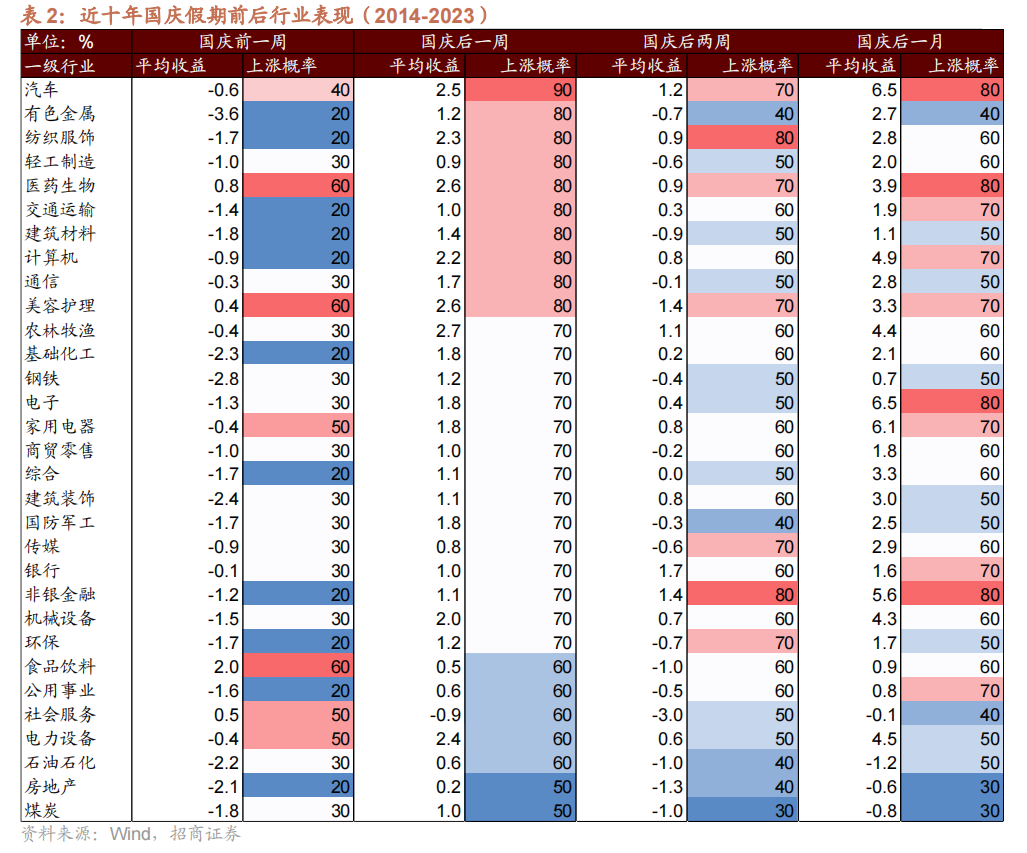

从历史复盘看,招商证券指出,国庆后五个交易日上涨概率靠前的行业集中在汽车、有色、纺织服饰、轻工制造、医药生物等行业,其中汽车和医药生物在国庆后两周和国庆后一个月上涨概率仍然较高。

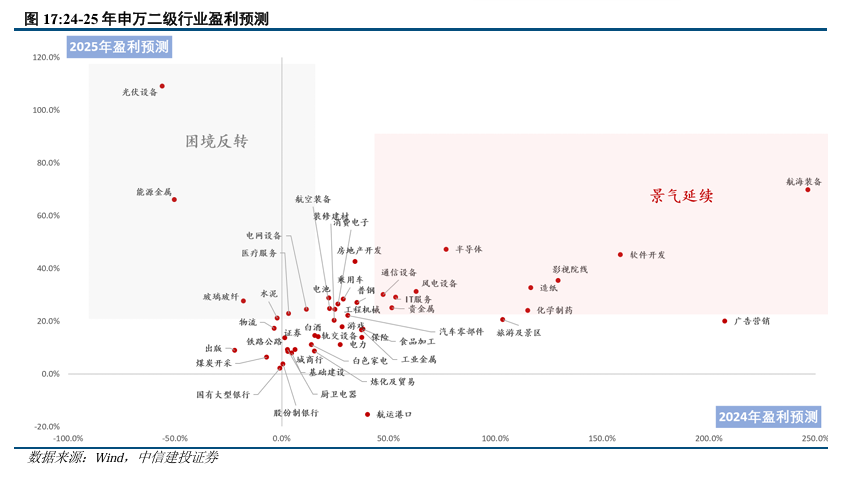

中信建投则表示,在年末资金调仓和保收益需求的催化下,四季度的市场风格较前三季度而言具备较明显的差异化特征。复盘08年以来四季度行情中的风格/行业表现,两大规律值得关注,一是反转效应,即前三季度涨幅领先的品种四季度延续领先的胜率不高;二是布局景气,次年业绩排序领先的申万一级板块在当年四季度常能有靠前的收益表现。

结合当前宏观基本面变化及历史配置规律看,若四季度出现更积极的政策信号,交易维度上,可积极关注布局周期反转的家电、、互联网;高景气延续性的内需α,如汽车(自动驾驶)、(出海/出口)等。

文章为作者独立观点,不代表在线配资炒股_实盘股票配资公司_炒股配资平台排名观点